Wer hätte zu Jahresbeginn gedacht, dass es so schnell ging: Damals beendete die EZB gerade ihren Nettoankauf von Staatsanleihen. Man hat es keine zehn Monate ausgehalten. Im September 2019 verspricht der inzwischen ausgeschiedene EZB-Chef Mario Draghi frische Euros zu drucken, um die Schuldtitel Deutschlands, Italiens, Frankreichs und der anderen Euroländer wieder am Sekundärkmarkt zu kaufen (QE).

Bereits seit dem Sommer spekulierten Geldanleger über den Wiedereinstieg der EZB am Staatsanleihenmarkt. Das Magazin "Spiegel" hatte seinerzeit berichtet, dass Draghi mit QE wieder anfangen wolle und ferne eine Leitzinssenkung plane. Dies führte dazu, dass die Zinsen bereits vor Draghis letztem großen EZB-Beschluss kräftig sanken.

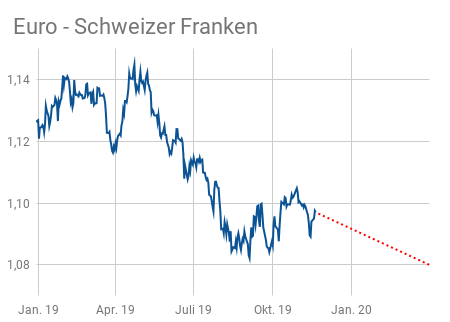

Der Zinsrückgang, zu erwähnen ist hier ein Rekordtief des Zinses auf 10-jährige deutsche Bundesanleihen bei -0,71%, drückte den EUR/CHF-Kurs auf 1,0810. Das war der tiefste Stand seit der Schicksalswahl in Frankreich im Frühjahr 2017. Weil die EZB parallel zum QE-Wiedereinstieg ihren Einlagenzins von -0,40% auf -0,50% senkte, gingen Marktteilnehmer davon aus, die SNB würde ebenfalls um 0,10% runtergehen.

Rebellion gegen Draghi

Doch SNB-Chef Jordan machte nicht mit. Er sah keine Notwendigkeit von -0,75% auf -0,85% zu senken, um den alten Zinsabstand zur Eurozone wiederherzustellen. Gleichzeitig erhöhte er die Freibeträge, so dass die Schweizer Geschäftsbanken nicht mehr ganz so hart vom Negativzins-Regime erfasst werden wie in der Vergangenheit. Das war de facto eine leichte Straffung der Geldpolitik.

Der Euro-Franken-Kurs hätte eigentlich wegen der Emanzipation der SNB von der EZB Ende September sehr viel tiefer als 1,0835 fallen sollen. Er tat es nicht, weil EZB-Vertreter Deutschlands, Österreichs und der Niederlande, Jens Weidmann, Robert Holzmann und Klaas Knot, Draghis letzten großen Coup heftig kritisierten. Auch die beiden Vertreter Frankreichs verweigertem dem Italiener die Gefolgschaft.

Weil Draghi die Beschlüsse im EZB-Rat nur sehr knapp durchbrachte, entfalten sie an den Finanzmärkten nicht ihre volle Wirkung. Dies führte dann wiederum dazu, dass der Euro nicht unter 1,08 Franken absackte. Inzwischen haben sich die Konjunkturdaten für die Eurozone aufgehellt. Der Bundesanleihe-Zins ist mit -0,31% deutlich höher als im Sommer.

Der Euro-Franken-Kurs ist daher auf dem aufsteigenden Ast. Der Euro tut sich aber nach wie vor wahnsinnig schwer an den Schweizer Franken verlorenes Terrain zurückzuerobern. Es besteht damit die Gefahr, dass der Euro nächstes Jahr unter 1,08 Franken fällt, alsbald das von Draghi angezündete Konjunktur-Strohfeuer wieder erlischt.